")

Paulsen

Egon (Bursa de Valori din New York:AEG) a anunțat recent un acord pentru fuzionarea operațiunilor sale olandeze cu un concurent apropiat și a asigurat aproximativ 5 miliarde EUR în numerar și acțiuni. Aceasta reprezintă aproximativ 50% din valoarea sa actuală de piață și pare a fi o proporție semnificativă valoare deschisă.

ca atare Am analizat-o în articolele anterioareAegon se află de câțiva ani în regim de restructurare, ceea ce și-a îmbunătățit profilul operațional și financiar. În ciuda acestui fapt, evaluarea sa a fost încă foarte scăzută și avea perspective bune de creștere a profiturilor, lucru care a fost livrat în ultimele luni.

Recent, compania a anunțat fuziunea operațiunilor sale olandeze cu concurentul local ASR Olanda (OTC: ASRRF), o mișcare care se așteaptă să creeze sinergii semnificative și să deblocheze valoarea pentru acționari pe termen lung.

fundal

Egon Este o companie de asigurări de viață cu sediul în Țările de Jos, cu operațiuni în mai multe zone geografice. Capitalizarea sa actuală de piață este de aproximativ 9,8 miliarde de dolari, iar acțiunile sale sunt tranzacționate la Bursa de Valori din New York.

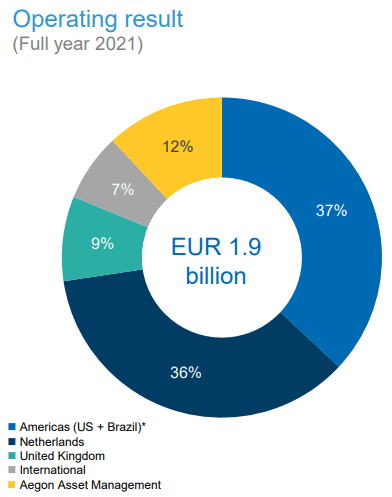

Aegon are o bună diversificare a afacerilor, oferind clienților săi o gamă completă de asigurări de viață și alte servicii financiare. Cele două cele mai mari piețe ale sale sunt America (SUA plus Brazilia) și Țările de Jos, care împreună reprezintă aproximativ 73% din rezultatele operaționale în 2021, în timp ce alte piețe precum Spania, Portugalia sau China sunt raportate drept piețe internaționale.

Rezultatul redării (Aegon)

În ultimii ani, Aegon a întreprins o restructurare majoră a profilului său de afaceri, cu scopul de a avea un bilanţ mai solid şi un profil financiar mai frecvent. Acest lucru a determinat un mediu cu dobânzi scăzute care a persistat de mulți ani, atât în SUA, cât și în Europa, forțând asigurătorii să-și adapteze modelul de afaceri la această realitate.

Pentru a atenua impactul ratelor scăzute ale dobânzilor asupra activității de viață a companiei, Aegon a împins spre produse bazate pe comisioane, mai degrabă decât produse de asigurare tradiționale cu preț garantat, rezultând o afacere mai puțin intensivă în capital decât era acum câțiva ani.

În plus, compania a realizat multe vânzări și și-a concentrat operațiunile în mai puține țări, unde avea niveluri mai bune de profitabilitate. Deși această strategie este în mare parte completă, Aegon a anunțat recent fuziunea afacerii sale olandeze cu rivalul ASR, creând un lider pe piața olandeză de asigurări.

afaceri olandeze

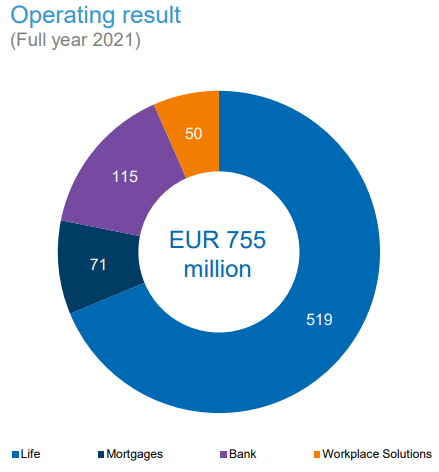

Operațiunile Aegon în Țările de Jos variază în mai multe sectoare, deși asigurarea de viață este cea mai mare măsurată prin venitul operațional, așa cum se arată în graficul următor. Cu toate acestea, Aegon oferă și soluții de credit ipotecar, bancar, anuitate și pensie pentru aproximativ 2,7 milioane de clienți.

Rezultat operațional olandez (Aegon)

Acum aproximativ o săptămână, Aegon a anunțat că a ajuns la un acord Cu ASR să-și consolideze operațiunile pe piața de origine, achiziționând 2,5 miliarde de euro în numerar și o participație strategică de 29,99% în ASR, în valoare de 2,4 miliarde de euro când a fost anunțată tranzacția. Această tranzacție este de așteptat să se încheie în a doua jumătate a anului 2023, în urma aprobărilor acționarilor, reglementărilor și antitrust.

Această mișcare justifică dorința Aegon de a elibera capital de pe piețele mature și de a-și aloca resursele piețelor în care are perspective mai bune de creștere pe termen lung.

Din punct de vedere operațional, această tranzacție pare să aibă sens, având în vedere că va crește poziția celor două companii pe mai multe segmente ale pieței asigurărilor și bancare, în special în asigurări de invaliditate, asigurări de risc și crearea de credite ipotecare, rezultând sinergii semnificative de venituri și costuri. .

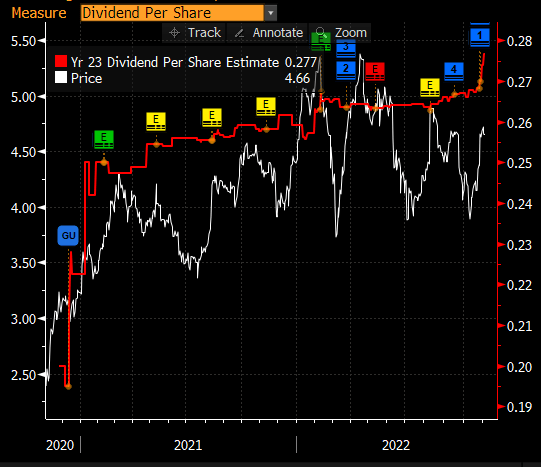

Strategia Aegon este să folosească încasările în numerar pentru a reduce datoria și a returna capitalul acționarilor, ceea ce va duce la o creștere puternică a dividendelor în anul viitor. De fapt, dividendul anual al Aegon în 2022 a fost de 0,20 EUR pe acțiune, în timp ce recomandarea Aegon este de a avea un obiectiv DPS de 0,30 EUR în 2023. Aceasta reprezintă o creștere anuală de 50% a câștigurilor, care este mai mare decât se aștepta piața înainte de fuziune. anunţ. Rețineți că actualul consens se așteaptă la doar 0,277 EUR pe acțiune în 2023, deoarece unii analiști nu și-au actualizat estimările în urma ghidului Aegon revizuit.

Dividend (2023) (Bloomberg)

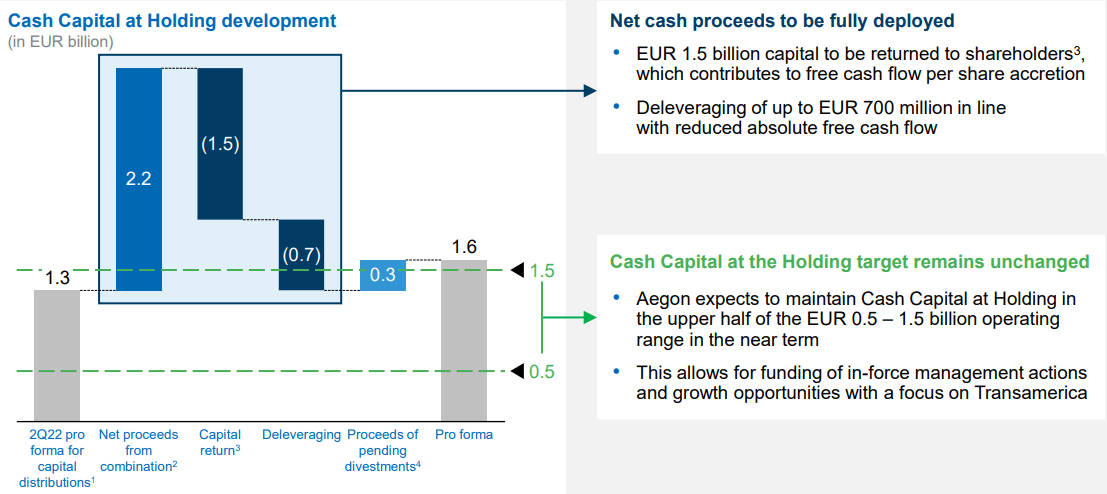

Aegon avea aproximativ 1,3 miliarde de euro în numerar la nivelul său de reținere a dividendelor înainte de această tranzacție și se așteaptă să returneze aproximativ 1,5 miliarde de euro acționarilor după ce a renunțat la operațiunile sale olandeze. Având în vedere că va folosi 700 de milioane de euro pentru a reduce datoria și mai are de primit aproximativ 300 de milioane de euro din dispozițiile sale restante (România și Polonia), Aegon va avea aproximativ 1,6 miliarde de euro pro forma disponibile la nivelul achizițiilor, ceea ce este mai mare decât țintă proprie de 0,5-1,15 miliarde EUR. Aceasta înseamnă că Aegon are suficient spațiu pentru a-și crește dividendul (ceea ce va duce la o ieșire de numerar de aproximativ 600 de milioane EUR), care poate duce la răscumpărări de acțiuni de aproximativ 900 de milioane EUR (9% din valoarea sa actuală de piață) și investiții pentru creștere în unitatea sa din Transamerica.

numerar în exploatații (egon)

De asemenea, se așteaptă că această tranzacție va fi un flux de numerar liber care se acumulează până la un nivel de retenție, deoarece pierderea transferurilor de numerar de la Aegon Țările de Jos va fi compensată de câștigurile viitoare ASR, cheltuieli mai mici cu dobânzile și sinergiile care vor fi extrase din combinarea de întreprinderi. Aegon se așteaptă ca dividendul său să fie bine acoperit de fluxul de numerar liber în următorii câțiva ani, ceea ce înseamnă că sustenabilitatea dividendului Aegon crește odată cu această tranzacție, deoarece se așteaptă ca numerarul să crească la nivelul deținerii și va fi mai puțin nevoie de a deține numerar. după tăierile sale de bilanț măsoară îndatorarea.

Se așteaptă ca Aegon să își actualizeze obiectivele financiare și oportunitățile de creștere până în 2023 în Ziua Piețelor de Capital, deoarece profilul operațional al companiei va fi mai aliniat cu piața din SUA și va folosi probabil o parte din încasări pentru a face câteva achiziții dovedite pe această piață.

În ceea ce privește dividendele, deoarece compania sa angajat acum să acorde un dividend minim de 0,30 EUR pe acțiune în 2023, în timp ce anterior indicațiile sale erau de 0,25 EUR pe acțiune, aceasta înseamnă că Aegon se tranzacționează în prezent la un curs forward. randamentul profitului Aproximativ 6,4%.

Acesta este un randament al dividendelor foarte atractiv și are perspective bune de creștere a dividendelor, deoarece poziția financiară a companiei va fi mai puternică după fuziunea activității sale olandeze, permițându-i să ofere dividende sporite și sustenabile acționarilor săi pe termen mediu și lung.

concluzie

Cazul de investiții al lui Aegon a fost orientat în mare parte către câștigurile sale, deoarece nu este o companie în creștere, ceea ce justifică evaluarea sa ieftină. Recentul său acord de fuzionare a afacerii olandeze cu ASR Nederland este o mișcare grozavă de a debloca valoare, veniturile totale ajungând la aproape 50% din valoarea sa de piață, în timp ce această operațiune a avut mai puțină pondere asupra veniturilor operaționale.

Profilul său financiar se va îmbunătăți după această tranzacție, ceea ce ar trebui să conducă la randamente extraordinare ale capitalului și profituri mai sustenabile pe termen lung. Randamentul dividendelor este de așteptat să fie de peste 6% în următoarele douăsprezece luni, ceea ce este foarte atractiv pentru investitorii cu venituri.

„Mândru pasionat al rețelelor sociale. Savant web fără scuze. Guru al internetului. Pasionat de muzică de-o viață. Specialist în călătorii.”

More Stories

Un investitor român plătește 45 de milioane de euro pentru un proiect de birouri în București

România intenționează să crească ajutorul guvernamental pentru decarbonizarea industriei siderurgice

Guvernul României începe negocierile pentru achiziționarea unui port strategic în Moldova